41 art 8 comma 1 lettera b dpr 633 72

Documentazione Economica e Finanziaria - Risultati ricerca Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Pubblicato in Gazzetta Ufficiale n. 292 del 11/11/1972 Istituzione e disciplina dell'imposta sul valore aggiunto. Nota: Le disposizioni del presente articolo, come modificato, da ultimo, dall' art. 1, comma 330, lett. Art 74 dpr 633/72 | Come Funziona | Di cosa parla Art 74 dpr 633/72, comma 1, lettera e), del Art 74 dpr 633/72 stabilisce che l'imposta per la vendita al pubblico, da parte dei rivenditori autorizzati, di documenti di viaggio e di sosta, è dovuta dall'esercente le suddette attività (Iva assolta alla fonte). Inoltre, ai sensi dell'articolo 3 del decreto ministeriale 5/5/80, i ...

Risposta n. 166 - Agenzia delle Entrate OGGETTO:Art. 8 comma 5 del DPR n. 633/72 - Cessioni di beni all'esportazione Con l'istanza di interpello specificata in oggetto, e' stato esposto il seguente QUESITO ... comma 1, lettera a) del DL n. 331 del 1993 a favore della società stabilita nello Stato membro UE X.

Art 8 comma 1 lettera b dpr 633 72

Non imponibili art. 72) DPR 633/72 - Impresa Futura N72 - Non imponibili art. 72) DPR 633/72 Fa riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di particolari tipologie di soggetti quali: comandi militari di Stati membri, organismi della CEE che agiscono nell'esercizio delle proprie funzioni istituzionali, imprese ed enti che hanno stipulato con la CEE un contratto di associazione o ricerca, ONU e ... N08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass In quest'ultima ipotesi il cedente (A) fattura con IVA al proprio cessionario (B); tale situazione si verifica quando il cessionario residente si fa materialmente consegnare la merce prima della materiale uscita dalla UE, stipulando direttamente il servizio con il vettore. Cessione di fabbricati strumentali: il regime IVA - Fiscomania Devono scontare obbligatoriamente l'IVA le cessioni di immobili strumentali effettuate da imprese costruttrici o che vi hanno effettuato interventi di recupero (restauro, risanamento conservativo, ristrutturazione edilizia ed urbanistica) entro 5 anni dall'ultimazione dei lavori.

Art 8 comma 1 lettera b dpr 633 72. Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Ai sensi dell' articolo 8 della Legge 15 dicembre 2011 n. 217, tutti i richiami alla "Comunità" o alla "Comunità europea" o alla "Comunità economica europea" ovvero alle "Comunità europee" devono intendersi riferiti all'"Unione europea" e i richiami al "Trattato istitutivo della Comunità europea" devono intendersi riferiti al "Trattato sul funzi... Circ. 8 Novità per le dichiarazioni d'intento 2021 In caso di indicazione nella fattura elettronica del numero di protocollo di una lettera d'intento invalidata, il Sistema di Interscambio inibirà l'emissione della fattura elettronica recante il titolo di non imponibilità IVA ex art. 8 comma 1 lettera c) del DPR 633/72. Fattura elettronica: elenco codici IVA con la relativa natura dell ... Fattura elettronica: elenco codici IVA con la relativa natura dell'operazione. Alleghiamo la tabella dei codici iva con il raccordo alla natura dell'operazione da indicare nella fattura elettronica. Art.7 quinquies DPR 633/1972 prestazione servizi (acquisti) CODICE FATTURA ELETTRONICA N08,1 - Non imp.li art.8, c.1 lett. a) DPR ... Nella prima ipotesi l'operazione dovrebbe essere classificata come un'esportazione indiretta di cui alla successiva lettera b) del comma 1 dell'articolo 8, mentre nel secondo caso l'operazione in triangolazione perde addirittura il regime della non imponibilità per la parte della transazione che interessa i due operatori nazionali.

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 comma 8 dell'art.24 legge 7 luglio 2009 n.88.) Articolo 15 Esclusioni dal computo della base imponibile. Articolo 16 Aliquote dell'imposta. (N.D.R.: L'art. 36, comma 5, del D.L. 30 agosto 1993, n. 331, convertito, con modificazioni, dalla L. 29 Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 - Pagina 1 N72 - Non imponibili art. 72) DPR 633/72 - Dettaglio Pillola ... - EduPass Indice. N72 - Non imponibili art. 72) DPR 633/72. Fa riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di particolari tipologie di soggetti quali: comandi militari di Stati membri, organismi della CEE che agiscono nell'esercizio delle proprie funzioni istituzionali, imprese ed enti che hanno stipulato ... Esportazioni ex art.8 comma 1, lett. b) D.P.R. n. 633/72. L'articolo 8 al comma 1, lett. b) D.P.R. n. 633/72 disciplina le cessioni all'esportazione quando i beni vengono consegnati al cliente estero nel territorio italiano, ed è il cliente estero che, direttamente o tramite terzi per suo conto, provvede a trasportare i beni al di fuori del territorio comunitario. IVA - Cessione all'esportazione triangolare: requisiti per l ... In particolare, l'Agenzia delle Entrate con la risposta n. 283 ha ribadito le condizioni che legittimano la fatturazione dei beni, in regime di non imponibilità IVA ex art.8, comma 1, lett. a) del DPR n.633/72 da parte del primo cedente italiano nei confronti del proprio cessionario nazionale promotore della transazione triangolare.

Le esportazioni a cura del cessionario non residente | Il Blog... L'art. 8 1° comma lettera b) DPR 633/72 stabilisce che costituiscono cessioni all'esportazione "le cessioni con trasporto o spedizione fuori del territorio della Comunità Economica Europea entro 90 giorni dalla consegna, a cura del cessionario non residente o per suo conto, ad eccezione dei beni destinati a dotazione o provvista di bordo di imbarcazioni o navi da diporto, di ... Art. 8 DPR 633-1972 (Cessioni all'esportazione) - Diritto Pratico Art. 8 DPR 633-1972 navigazione ricerca Art. 8 DPR 633-1972 (Cessioni all'esportazione) Costituiscono cessioni all'esportazione non imponibili: DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 24/02/2023) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 18/03/2023 DISPOSIZIONI GENERALI 51 bis 54 bis ( (TITOLO V-bis)) ( (GRUPPO IVA)) 70 quinquies Non imponibili IVA beni e servizi per le forze armate La circ. Agenzia delle Entrate n. 8 di ieri esamina il regime di non imponibilità IVA previsto dall' art. 72 del DPR 633/72 per le cessioni di beni e le prestazioni di servizi effettuate in favore delle forze armate, così come la non applicazione dell'IVA per i beni importati e per gli acquisti di beni da altri Stati membri dell'Unione.

La Natura Operazione nella Fattura Elettronica dal 1° gennaio ...

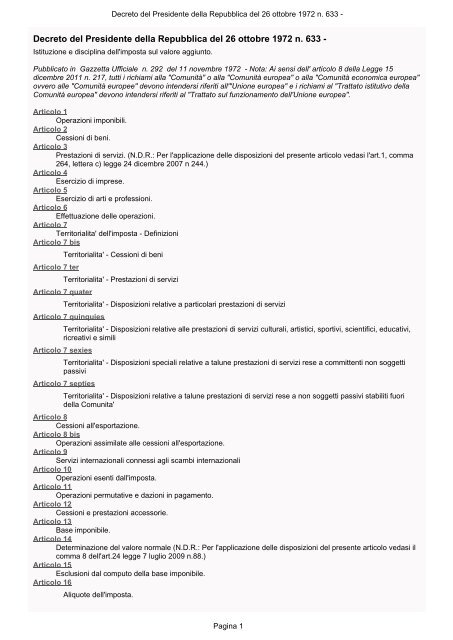

Testo Unico Iva 2021 - Altalex Art. 1 Operazioni imponibili [1] L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nel territorio dello Stato nell'esercizio di imprese o...

19-20 November

Art. 72 - Operazioni non imponibili. (Dpr 633/72) - GBsoftware a) le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti diplomatici e consolari, compreso il personale tecnico-amministrativo, appartenenti a Stati che in via di reciprocita' riconoscono analoghi benefici alle sedi e ai rappresentanti diplomatici e consolari italiani;

ASIAN ART

Esportazioni - MGlobale Le esportazioni si possono distinguere tra: esportazioni dirette (art. 8 Comma 1 lettera a - DPR 633/72) cessioni ad esportatori non residenti (art. 8 comma 1 lettera b) - DPR 633/72) operazioni triangolari (art. 8 Comma 1 lettera a - DPR 633/72). Esportazioni dirette Le esportazioni dirette riguardano le esportazioni vere e proprie.

Triangolazioni Iva Intra/Extracomunitarie: casi pratici ...

Art. 38 bis testo unico iva - Esecuzione dei rimborsi - Brocardi.it L'articolo 8, comma 1, del d.P.R. 22 luglio 1998, n. 322, modificato dall'articolo 4, comma 4, lettera c), del decreto legge 22 ottobre 2016, n. 193, convertito, con modificazioni, dalla legge 1° dicembre 2016, n. 225, ha previsto che la dichiarazione IVA deve essere presentata, esclusivamente in modo autonomo, entro il 28 febbraio 2017 per l'anno di imposta 2016 e tra il 1° febbraio e ...

Dpr 633/72 - MarchegianiOnLine.net

Articolo 10 IVA Testo DPR 633 1972 - Tasse-Fisco.com articolo 10 iva 633 1972 Articolo 10 DPR 633 1972 Operazioni IVA esenti dall'imposta In vigore dal 01/01/2020 Modificato da: Decreto-legge del 26/10/2019 ... anche tramite imprese appaltatrici, gli interventi di cui all'articolo 3, comma 1, lettere c), d) ... Scarica testo articolo 10 DPR 633 1972 (1) Vedasi anche art.2-bis del decreto legge ...

Comitato Marciapadova | Padua

d-p-r 26/10/1972 numero 633, Disposizioni generali Art 1 ... - Ipsoa Legislazione DPR 26 ottobre 1972 n. 633. Legislazione. ... 8. Lettera inserita dall'art. 1, comma 156, lett. a), L. 24 dicembre 2007, n. 244. A norma del comma 157, del predetto art. 1, L. 244/ ...

Untitled

PDF Esportazioni indirette art. 8 comma 1 lett. b) del D.P.R. n. 633/1972 ... emessa ai sensi dell'art. 8 comma 1 lett. b) del D.P.R. n. 633/1972 solo all'operatore non ... (Art.2082) sia nel D.PR. n.633/72 (art.5). Infine, la Direzione Regionale ha richiamato le indicazioni inserite in premessa al modello ANR/2 dell'Agenzia delle Entrate laddove viene ribadito, per l'operatore estero non residente in ...

Studio Bandera

Reverse charge per intermediazioni da soggetto estero Nel caso in cui si tratti invece di prestazioni di servizi rese da soggetto estero a committenti non residenti, territorialmente rilevanti in Italia, ai sensi dell'art.17, comma 3, DPR 633/72 ...

Administrative liability of legal persons and companies 2001 ...

Art. 72 DPR 633-1972 (Operazioni non imponibili) - Diritto Pratico Le previsioni contenute in trattati e accordi internazionali relative alle imposte sulla cifra di affari si riferiscono all'imposta sul valore aggiunto. Indice [ nascondi ] 1 Art. 72 DPR 633-1972 (Operazioni non imponibili) Categoria: DPR 633-1972 (Istituzione e disciplina dell'imposta sul valore aggiunto)

GAMES & PARKS Industry February 2022 by Games & Parks ...

Art. 8 - Cessioni all esportazione. (Dpr 633/72) - GBsoftware Art. 8 - Cessioni all'esportazione. In vigore dal 20 febbraio 2010 - con effetto dal 1 gennaio 2010 Modificato da: Decreto legislativo del 11/02/2010 n. 18 Articolo 1 Nota: Le disposizioni del presente articolo, come modificato dall'art. 1 decreto legislativo 11 febbraio 2010 n. 18, si applicano alle operazioni effettuate dal 1 gennaio 2010

MINISTERO DELLA DIFESA

C'era una volta l'articolo 8, 1° comma, lettera b) del DPR n. 633/72 L'art. 8 1° comma lettera b) DPR 633/72 stabilisce che costituiscono cessioni all'esportazione

![Dispensa c terzi triveneto bolzano[1] by ELVIRA USSIA - Issuu](https://image.isu.pub/140718153557-79f939d6d5583d44659507fc3b2a6f61/jpg/page_71.jpg)

Dispensa c terzi triveneto bolzano[1] by ELVIRA USSIA - Issuu

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 24/02/2023) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 13/03/2023 Articoli TITOLO PRIMO DISPOSIZIONI GENERALI 1 2 2 bis 3 4 5 6 6 bis 6 ter 6 quater 7 7 bis

COMUNE DI BIANDRATE

Cessione di fabbricati strumentali: il regime IVA - Fiscomania Devono scontare obbligatoriamente l'IVA le cessioni di immobili strumentali effettuate da imprese costruttrici o che vi hanno effettuato interventi di recupero (restauro, risanamento conservativo, ristrutturazione edilizia ed urbanistica) entro 5 anni dall'ultimazione dei lavori.

D.P.R. N°633/1972 – Istituzione e disciplina dell'IVA ...

N08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass In quest'ultima ipotesi il cedente (A) fattura con IVA al proprio cessionario (B); tale situazione si verifica quando il cessionario residente si fa materialmente consegnare la merce prima della materiale uscita dalla UE, stipulando direttamente il servizio con il vettore.

Sandro Cerato – dottore commercialista e pubblicista - ppt ...

Non imponibili art. 72) DPR 633/72 - Impresa Futura N72 - Non imponibili art. 72) DPR 633/72 Fa riferimento alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di particolari tipologie di soggetti quali: comandi militari di Stati membri, organismi della CEE che agiscono nell'esercizio delle proprie funzioni istituzionali, imprese ed enti che hanno stipulato con la CEE un contratto di associazione o ricerca, ONU e ...

Art 74 dpr 633/72 - Che cos'è | Come Funziona | Cosa dice

Cessione all'estero esente da IVA tramite la c.d. ...

CITTÀ DI FO.MFEI

Esportatore abituale: ammessa l'imponibilità Iva degli ...

M. Lavana - L'applicazione dell'IVA nei rapporti commerciali ...

Spesometro, fatture su carta censite dal prestatore - Studio ...

esportazioni al di fuori della comunità europea

Untitled

Nuovi codici fattura elettronica per utilizzo del plafond ...

Cartine rilevatrici

M. Lavana - L'applicazione dell'IVA nei rapporti commerciali ...

OPERAZIONI ESENTI E DETRAZIONE IVA

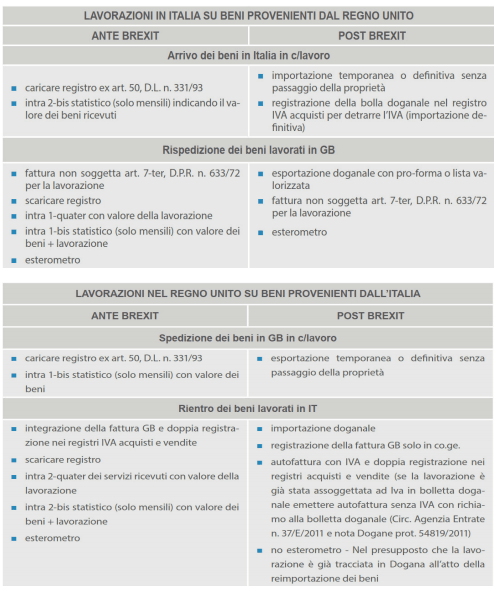

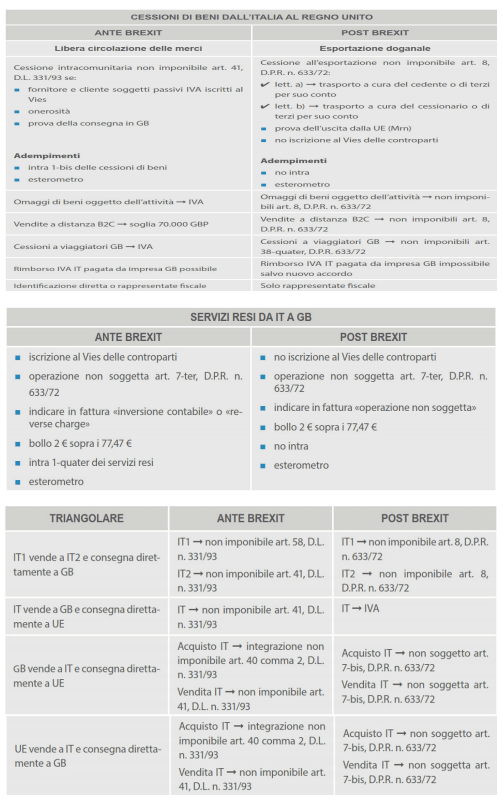

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

AE Risposta istanza di interpello n. 20 del 8/01/2021 ...

Untitled

Untitled

C 75 E Publicatieblad

Dichiarazione IVA - Ricca Franco

DOING BUSINESS IN ITALY - PDF Free Download

L'inversione contabile (reverse charge) per le cessioni di ...

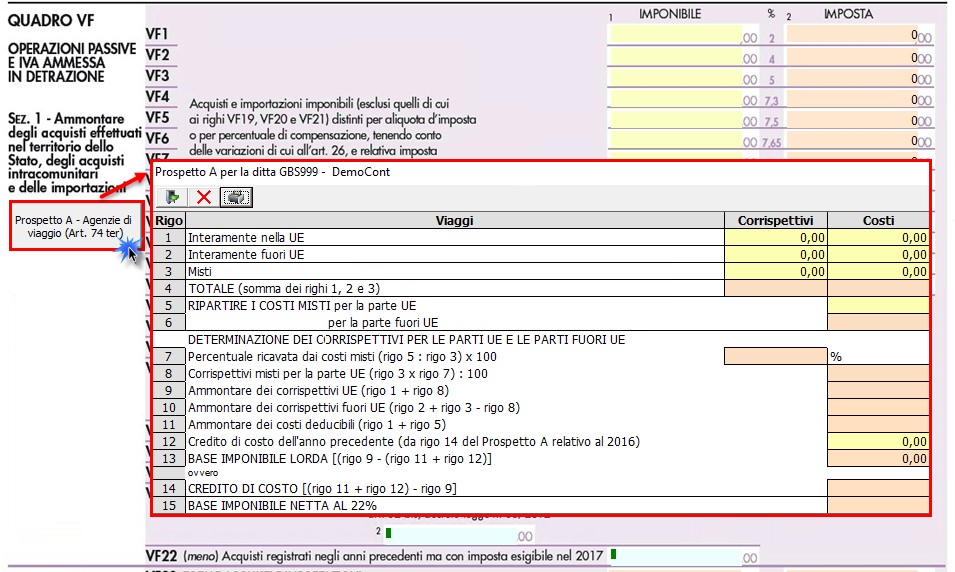

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

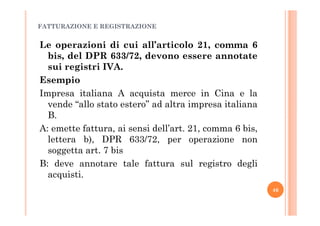

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

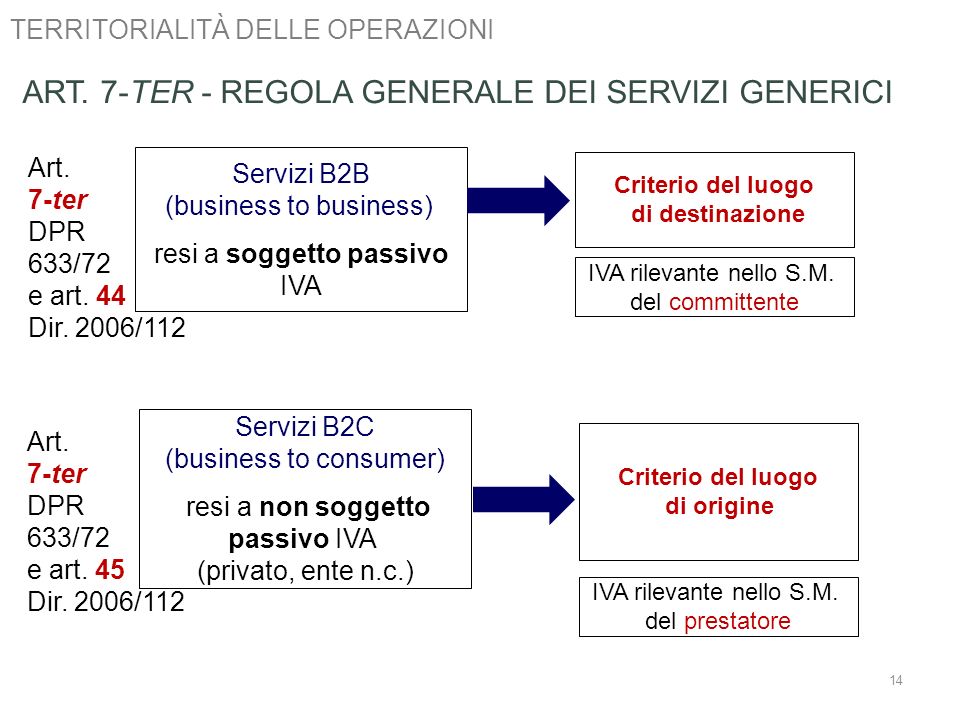

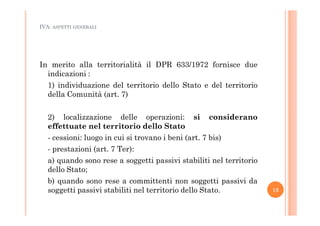

Territorialità iva (art.7 D.P.R.633) (Iva) - 101Professionisti.it

PROPOSTA DI DELIBERAZIONE OGGETTO: Riconoscimento di ...

CITTÀ DI FO.MFEI

0 Response to "41 art 8 comma 1 lettera b dpr 633 72"

Post a Comment